网盛产业互联网研究院 - 产业数字化与产业互联网研究服务平台!

供应链金融本质是基于对供应链结构特点、交易细节的把握,借助核心企业的信用实力或单笔交易的自偿程度与货物流通价值,对供应链单个企业或上下游多个企业提供全面金融服务。

供应链金融并非某一单一的业务或产品,它改变了过去银行等金融机构对单一企业主体的授信模式,而是围绕某“1”家核心企业,从原材料采购,到制成中间及最终产品,最后由销售网络把产品送到消费者手中这一供应链链条,将供应商、制造商、分销商、零售商直到最终用户连成一个整体,全方位地为链条上的“N”个企业提供融资服务,通过相关企业的职能分工与合作,实现整个供应链的不断增值。

核心企业在整个运作中起着反担保作用,一旦融资企业(中小企业)出现问题,核心企业将承担弥补金融机构损失的责任。金融机构在同意向融资企业提供贷款前,仍然要对企业进行风险评估,把关注重点放在下游企业的还款能力、交易风险以及整个供应链的运作状况上,而不仅仅是对中小企业的本身资信进行评估。

供应链金融融资模式目前主要有三种,分别是应收账款融资模式,基于供应链金融的保兑仓融资模式和融通仓融资模式。

应收账款融资模式是指企业为取得运营资金,以卖方与买方签订真实贸易合同产生的应收账款为基础,为卖方提供的,并以合同项下的应收账款作为第一还款来源的融资业务。

基于供应链金融的保兑仓融资模式是在仓储监管方(物流企业)参与下的保兑仓业务,融资企业、核心企业(卖方)、仓储监管方、银行四方签署“保兑仓”业务合作协议书,仓储监管方提供信用担保,卖方提供回购担保,银行为融资企业开出银行承兑汇票。

融通仓融资模式是指融资人以其存货为质押,并以该存货及其产生的收入作为第一还款来源的融资业务。企业在申请融通仓进行融资时,需要将合法拥有的货物交付银行认定的仓储监管方,只转移货权不转移所有权。在发货以后,银行根据物品的具体情况按一定比例(如60%)为其融资,大大加速了资金的周转。

目前国内供应链融资平台主要做应收账款项下融资。这其中,又分为贸易项下,信贷项下,经营物业项下三类,其本质都是基于未来可预测、稳定、权属清晰的现金流来进行融资。这种融资方式快速盘活了中小微企业的主体资产——应收账款,使得中小微企业能够快速获得维持和扩大经营所必须的现金流,很好的解决了这些中小微企业回款慢而且融资难的问题。

该模式核心交易结构如下:

总体来说,还款来源有四层:

第一层:应付账款方(央企或大型国企);

第二层:融资人/应收账款方(上游企业);

第三层:产品增信机构(若有);

第四层:保理机构。

具体到产品,常见的一般有以下四种:

央/国企作为支付信用的供应链金融;核心企业作为支付信用的供应链金融;基于融资租赁业务为交易模式,租赁资产应收租金收益权作为支付保障而设计的产品;基于商业写字楼租金收取权,商业写字楼的应收租金作为支付保障而设计的产品。

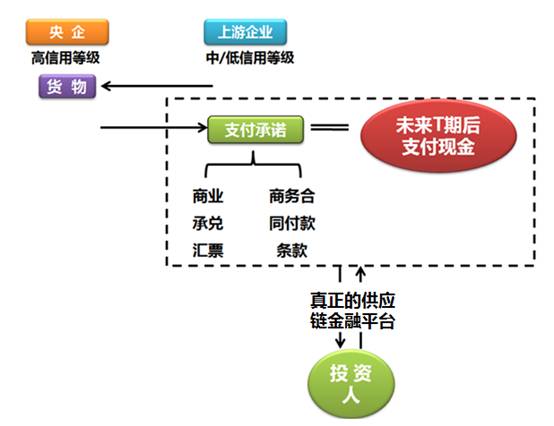

1、央/国企作为支付信用的供应链金融

该产品一般交易结构如下:

该产品的还款来源有三重保障:中央企业支付信用,融资人承诺回购,第三方资产管理公司回购保障。

这类产品的风控标准关键点是:把控支付核心——央企,包括严格核心央企准入和核心央企动态监测。一般供应链金融平台通过自主研发的央企准入模型,实行定性指标、定量指标相结合的方式严格央企准入标准,从源头控制风险。同时需要自建企业动态跟踪监测系统,通过自主获取信息、公开市场披露信息、媒体报道信息、社交网络信息等,提前预判核心央企信用风险,一旦出现预警,立刻停止新增业务开展。

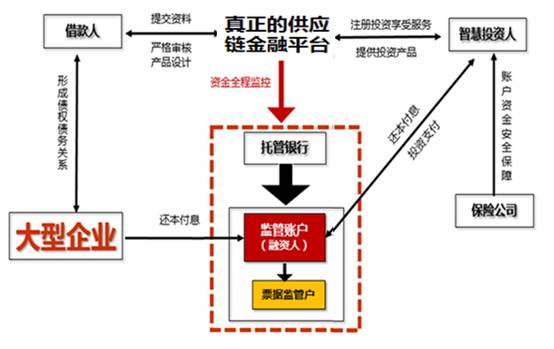

2、核心企业作为支付信用的供应链金融

该产品一般交易结构如下:

该产品的还款保障来源也是三重:大型企业支付信用,融资人承诺回购,第三方资产管理公司回购保障。

这类产品的风控标准关键点是:筛选并监控支付核心——大型企业,包括严格大型企业准入和核心大型企业动态监测。供应链金融平台在提供融资之前,先通过自主研发的大型企业准入模型,实行定性指标、定量指标相结合的方式严格大型企业准入标准,从源头控制风险。贷后,供应链金融平台自建企业动态跟踪监测系统,通过自主获取信息、公开市场披露信息、媒体报道信息、社交网络信息等,提前预判核心大型企业的信用风险,一旦出现预警,立刻停止新增业务开展。

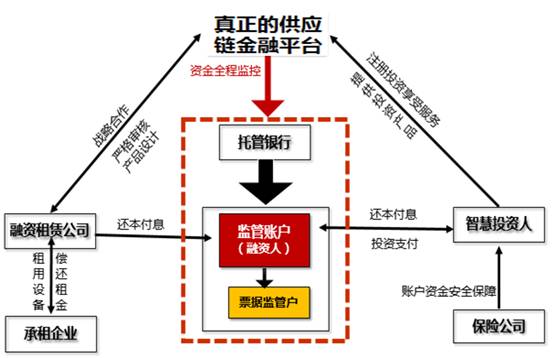

3、基于融资租赁业务为交易模式,租赁资产应收租金收益权作为支付保障而设计的产品

该产品一般交易结构如下:

该产品由于涉及交易方比较多,产品结构上有五重还款来源保障:承租企业支付信用,担保企业保证支付,承租企业实际控制人连带责任保证支付,融资人(融资租赁公司)不可撤销回购担保,第三方资产管理公司回购保障。

这类产品的风控标准关键点除了把控承租企业和担保企业外,还需要贷前严格融资租赁公司准入和贷后对融资租赁公司动态监测。供应链金融平台通过自主研发的融资租赁公司准入模型,实行定性指标、定量指标相结合的方式严格融资租赁公司的准入标准,从源头控制风险。贷后,平台自建企业动态跟踪监测系统,通过密切跟踪关注发行租赁公司及基础资产承租人的主要的财务数据、生产运营管理机制、企业征信等情况,进行系统性的定期风险量化分析,提前预判融资租赁企业、承租企业的信用风险,一旦出现预警,立刻停止新增业务开展。

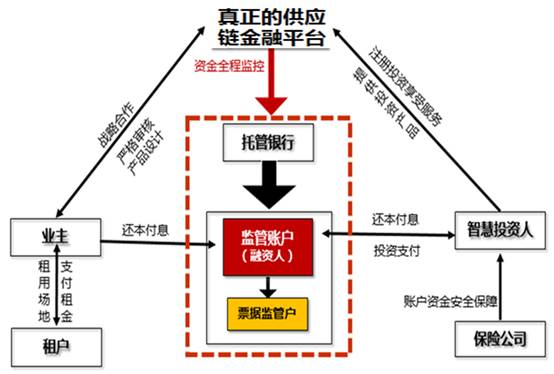

4、基于商业写字楼租金收取权,商业写字楼的应收租金作为支付保障而设计的产品。

该产品一般交易结构如下:

该产品的还款来源保障有三重:租户支付信用、业主保证支付和第三方资产管理公司回购保障,涉及到租户、业务和第三方资产管理公司。

这类产品的风控标准关键点是严格物业公司的准入和动态监测租户、出租地段。平台一般通过自主研发的物业公司准入模型,实行定性指标、定量指标相结合的方式深入研究业主的租后管理机制和商业房产的所有权属等事宜,严格业主的准入标准,从源头控制风险。贷后,平台自建租户动态跟踪监测系统,通过深入研究租户的企业性质、网点布局规划、租户的征信情况以及出租地段出租率等进行系统性的风险量化分析,提前预判融租户的信用风险,一旦出现预警,立刻停止业务开展。

从上文中我们可以大致看到,在传统供应链金融模式中核心企业利用自身信用以及与金融机构签订担保协议帮助中小企业获得融资,但是模式对于核心企业来说,看得见的好处实在过少,促进上游企业的订单接收能力,促进下游企业的销售能力,形成整个供应链的良性循环,这饼画的很大,话说的很美,事实上核心企业在考虑风险(需要签署货物回购协议,自行处理大批货物的风险)和回报(只有间接好处,直接好处过少,回报时间长)后在供应链金融模式中积极性并不大,这也就是传统供应链金融发展的不瘟不火的原因吧。

考虑到这一原因,互联网供应链金融平台利用互联网技术对于数据的收集分析处理能力,依靠数据的处理分析去建立完善中小企业的信用评价,从而弱化核心企业在供应链金融模式中的作用,并且依靠互联网,核心企业可以将交易数据实时上传,平台可以对数据实时分析,从而去预测把控中小企业的一个运营情况,发现不对的苗头便可进行处理,可以说供应链金融模式依靠互联网得到了很好地完善。至此,就剩最关键的一个问题。我们都知道金融中最重要的就是风控,互联网对于供应链金融虽然在风险防范中做出了优化,那么当风险真的发生,比如中小企业跑路或者无还款能力了,核心企业与互联网金融平台之间如何来承担这个风险就成了重中之重,解决好这一问题,将实现多方共赢的局面,发展空间巨大。